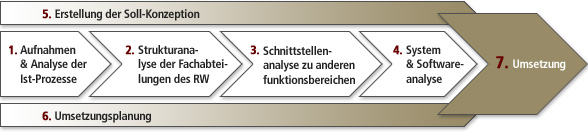

Schritt

1:

Bewertung

der Prozesssicherheit und -stabilität.

Identifikation

erster Optimierungspotentiale.

Schritt 2:

Ableitung von Kennzahlen zur

Effizienzmessung.

Vergleich zu internen und externen Benchmark.s

Schritt 3:

Einbeziehung vor- und nachgelagerter Abläufe.

Absicherung der Prozessoptimierung.

Schritt 4:

Optimale Nutzung

der verwendeten EDV-Systeme.

Deutliche Entlastung des Rechnungswesen

von seiner

administrativen Arbeit.

Schritt 5:

Überführung

der Optimierungsansätze in maßgeschneiderte,

verbesserte

Prozesse (Soll-Konzeption).

Schritt 6:

Erstellung eines Umsetzungsplanes.

Schritt 7:

Begleitung der Umsetzung inklusive Maßnahmencontrolling.